近年来,低空经济成为备受市场关注焦点,预计到2050年全球低空经济市场规模将超过60万亿人民币。低空经济产业链主要包括上游的飞行器制造、中游的服务运营商和下游的应用端,其中飞行器制造是核心基础。低空飞行器包括无人机、直升机、eVOTL(电动垂直起降航空器)等。

1 相关政策

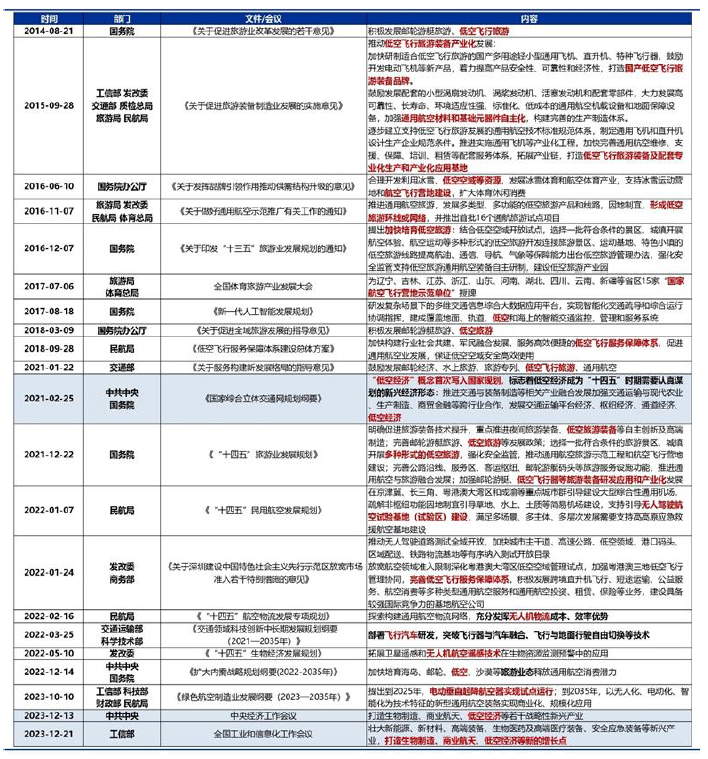

2021年至今,多份中央经济文件提及“低空经济”,而2024年“低空经济”更是首次被写入政府工作报告,并被视为“新增长引擎”之一。

与此同时,全国20多个省、市、自治区亦将“低空经济”有关内容写入2024年政府工作报告。这使得作为“低空经济”最新兴、最重要的载体——电动垂直起降飞行器(eVTOL)获得广泛关注。目前国内eVTOL主要应用场景可分为短途定期载客飞行、企业与私人包机、空中游览飞行、医疗转运四类,其中,短途定期载客飞行为eVTOL运营的重要模式之一。

据Morgan Stanley预计,全球eVTOL行业市场规模2030年将增至3000亿美元,2040年有望超过万亿美元,市场潜力巨大。

1 固态电池或为eVTOL理想路线

作为eVTOL技术的核心组件,航空电池技术的要求远高于传统电池。具体来看,电池功率密度决定了eVTOL是否可以安全起飞和着陆,能量密度大致决定了eVTOL的航程范围。eVTOL垂直起飞所需要的动力是地面行驶的10-15倍,当前eVTOL电池能量密度可达285Wh/kg水平,但目前市面主流eVTOL续航仅约20分钟-1.5小时,商用门槛高达400Wh/kg,且未来能量密度要求将会达到1000Wh/kg,远高于当前车用动力电池的能量密度,eVTOL电池能量密度仍有待进一步提高。

能量密度较低为当前锂电池核心技术难点,固态电池或为破局之法。目前技术成熟并且商业化程度较高的锂电池主要为液态锂离子电池,其在电池包层面的能量密度上限为250-300Wh/kg,可以满足载人数量较少、续航里程较短的eVTOL的使用需求,但仍难以达到eVTOL对于电池包能量密度400-500Wh/kg的理想要求。

为了打破锂电池理论能量密度上限、满足eVTOL能量密度要求,当前市场主要从电池材料创新来提升能量密度的上限,其中负极主要采用高能量密度的锂金属,电解液由电解液向固液混合以及固态电解质进化。由于锂金属负极与液态电解质界面副反应较多,而固态电解质可以更有效兼容锂金属负极,因此目前eVTOL电池研发的主要方向为固态/半固态电池。

数据指出,2023年中国eVTOL产业规模达到9.8亿元,同比增长77.3%,预计2024年eVTOL产业将迎来第一轮商业化爆发周期。eVTOL将成为固态电池商业化的助推剂。

1 电池企业争相进军低空经济

在低空经济赛道火热的趋势下,业内不少目光逐渐向相关供应链企业聚集。其中,动力电池厂商是最为瞩目的一环。

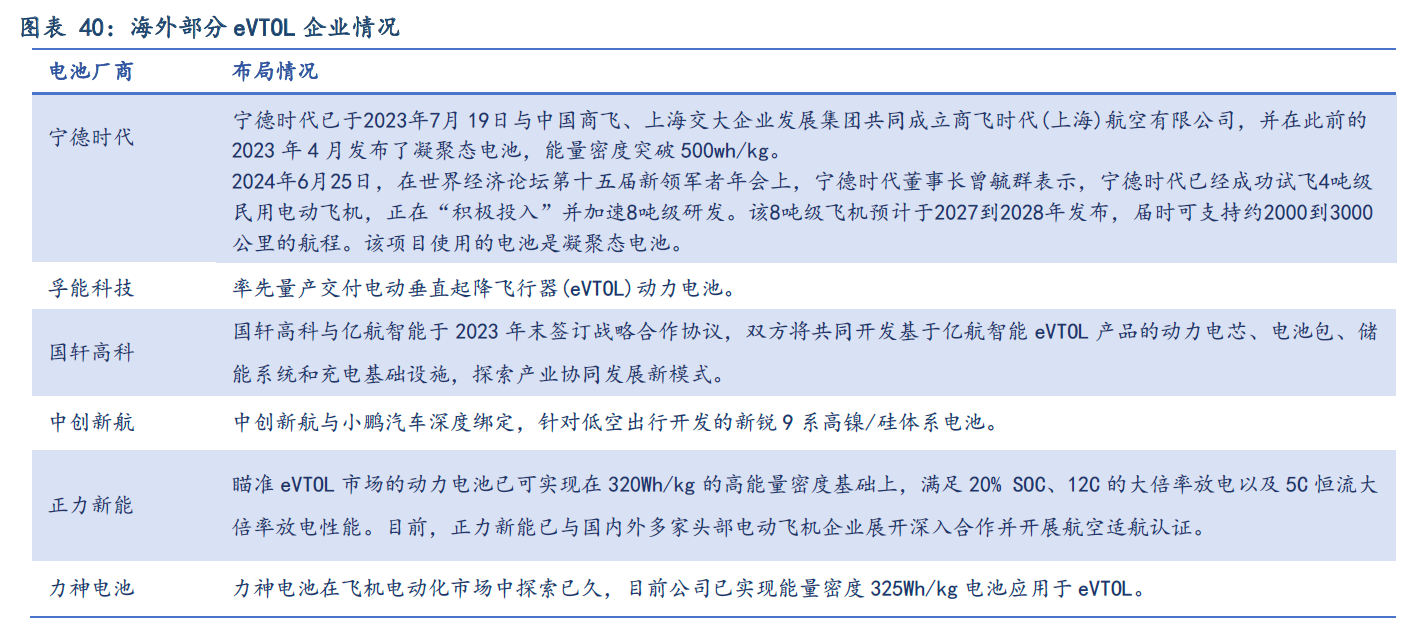

据不完全统计,目前,包括宁德时代、力神电池、亿纬锂能、国轩高科等多家电池企业已经入局低空经济。

宁德时代于2023年4月发布凝聚态电池,能量密度突破500wh/kg,并于同年7月19日宣布与中国商飞、上海交大企业发展集团共同成立商飞时代(上海)航空有限公司。今年6月25日,宁德时代宣布已经成功试飞4吨级民用电动飞机,正在“积极投入”并加速8吨级研发。该8吨级飞机预计于2027-2028年发布,届时可支持约2000到3000公里的航程。该项目使用的电池是凝聚态电池;

国轩高科与亿航智能于2023年末签订战略合作协议,双方将共同开发基于亿航智能eVTOL产品的动力电芯、电池包、储能系统和充电基础设施,探索产业协同发展新模式。

中创新航与小鹏汽车深度绑定,针对低空出行开发的新锐9系高镍/硅体系电池,在保证高功率、高快充能力的同时,实现了轻量化和安全性能的跨越式提升。

资料来源于:绿研院、中国政府网、民航局、全国标准信息公共服务平台、澎湃网、新华社、信达证券研发中心、高工锂电、低空经济、数据宝